Det som kallas inflationen är bara toppen på det isberg av fördyrning som medborgarna har kört in i. Daniel Berg reder ut begreppen i den globala fälla som gör att din reallön sjunker medan storföretagens vinster växer.

Av Daniel Berg

Känner du dig fattigare?

Det är du nog.

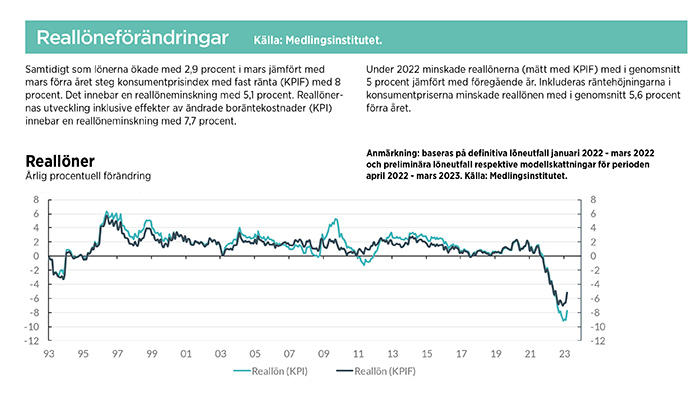

Om du är »medelsvensken« har din reallön krympt mellan sju och tio procent sedan 2021, när inflationen började dra iväg, för att börja sakta in först nu i år, enligt den statliga myndigheten Medlingsinstitutet.

Reallönen? Ja, alltså, lönen mätt i varor och tjänster. Sådana här allmänt stigande konsumentpriser kallas inflation. Inflationen beräknas med hjälp av konsumentprisindex, KPI. Under de senaste åren har alltså KPI stigit mer än de nominella (de faktiska summorna) lönerna stigit. Faktum är att reallönerna sjunkit kraftigare och snabbare än till och med under den stora ekonomiska finans- och strukturkrisen i början av 1990-talet.

Du är alltså inte ensam om upplevelsen av att du har råd med mindre fastän siffran på lönespecifikationen är större. Varken som medelsvensk eller medelvärldsmedborgare.

De kumulativa prisökningarna under treårsperioden 2021-2023 uppgick till 15 och 18 procent i USA respektive EU rapporterar tidskriften The Economist. I en forskningssammanställning över det globala läget rapporterar den internationella biståndsorganisationen Oxfam om att inflationen berövat 791 miljoner arbetare motsvarande en hel månadslön i inkomst under tvåårsperioden 2022-23 och att 4,8 miljarder människor är fattigare nu än 2019.

Det gamla talesättet att »när havet stiger lyfts alla båtar« brukade tas fram för att rättfärdiga jakten på evig tillväxt också på bekostnad av ökande ojämlikhet och skriande orättvisor. De fem senaste årens globala tillväxt har förbrukat också denna sista apologetiska retorik sin trovärdighet.

Dessa för flertalet allt bistrare tider får förstås politiska konsekvenser. »Euro-

barometer« rapporterar att de höga levnadskostnaderna blivit den viktigaste politiska frågan för européer, både på nationell och europeisk nivå. Denna oro har redan haft stora effekter. Löften om slopad bensinskatt och masserade elräkningar vann val i Sverige; van der Leyen vann sin nominering till högsta höns i EU efter att under våren 2024 ha hindrat kostnadshöjande miljöreformer; kravaller skakar styrena i Nigeria och Bangladesh.

Mycket mer kan väl följa. För den ovan nämnda tioprocentiga förlusten av medel-svenskens reallön på två år är faktiskt inte hela bilden av skadeverkningarna för vanligt folk av vår just utstådda inflationsexplosion.

Medellönesvensken är inte medel

När man talar om inflation beräknat utifrån KPI på detta så hemtama sätt skapar man politiskt omedvetet – eller i många fall högst medvetet – ett enhetligt nationellt subjekt. Alla intressekonflikterna i en nationell ekonomi kan sägas upplösas i det gemensamma projektet att trycka ner inflationen till tvåprocentmålet. Detta ska förstås som något som i alla fall på sikt gynnar alla svenskars reallöneutveckling. I alla fall »medelsvenskarnas«.

Men »lön«, »svensk« och »medel« är nyckfullt diskreta nyckelord i detta politiskt o/medvetna sammanhang.

Till att börja med är de flesta lönearbetande svenskar inte lika välavlönade som medelsvensken. Medelvärdet i ett klassamhälle som det svenska ligger långt över medianvärdet. Medianvärdet är det värde som ligger precis i mitten av antalet fall. Medelvärdet är summan av allas löner delat med antalet fall. Om två personer tjänar 100 och en person tjänar 1000 kronor i timmen är gruppens mediantimlön 100 kronor (lönen i mitten av de tre fallen 100, 100 och 1000). Gruppens medeltimlön är emellertid 400 kronor (1200 kronor delat på tre).

Eller: Om en VD på ett investmentbolag hemskt nog åkte in på sjukhus för att han fått en käftsmäll efter en dryg kommentar på Riche en natt så skulle medellönen för alla närvarande på akutavdelningen skjuta i höjden med många hundra procent. Men medianlönen på den trötta jourpersonalen som tålmodigt plåstrade om den omtöcknade höginkomsttagaren skulle antagligen ligga helt oförändrad.

På liknande sätt fungerar Konsumentprisindex. KPI kan sägas uttrycka medel-värdet av alla prisförändringarna i privat-konsumtionen i Sverige. Det beräknas utifrån en imaginär korg fylld med varor som representerar denna totala konsumtion. De representantvaror som ingår i

undersökningen ges en viss vikt i varukorgen som motsvarar hur stor del av den

totala konsumtionen de utgör sett till deras priser.

Denna »vikt« kan därför ses som ännu ett politiskt o/medvetet aningen förledande begrepp i sammanhanget, då det snarare för tankarna till kilogram pasta och potatis än till deras kilopriser. Priset på potatis som de flesta konsumenter köper mycket av kan skjuta i höjden utan att livsmedelsprisernas delindex i KPI för denna skull stiger. Om priset på ett antal representerade, mer exklusiva matvaror som få köper samtidigt sjunker tillräckligt i pris, tar prisrörelserna ut varandra i KPI:s varukorg och ingen inflation registreras.

Det som gäller inom ett delindex som det för livsmedel gäller även för relationen mellan de olika delindex som tillsammans utgör KPI. Livsmedelsprisindex kan stiga kraftigt men om samtidigt delindex för hemelektronik sjunker kan KPI som helhet stå oförändrat. Detta slår ojämlikt: hårdare mot fattigare medborgare än rikare.

Fattigare grupper lägger en större del av sin inkomst på livsmedel än rikare och när fattiga får högre inkomst sjunker den relativa vikten av livsmedel i deras konsumtion. Det är ett förhållande som kallas Engels lag efter den socialstatistiker som redan i mitten av 1800-talet upptäckte sambandet. Stigande matpriser för folkflertalet kan lätt jämnas ut i inflationsberäkningarna av sjunkande priser i andra varugrupper som färre, mer välbeställda konsumerar.

Med andra ord kan matpriserna – en av dina största utgiftsposter – ha gått upp långt mer än »inflationen« om priset på lyxiga bilar, swimmingpooltillbehör samt timpenningen för pigsysslor samtidigt stått stilla.

Slutligen och kanske mest slående oförbemärkt i diskussionerna om inflationen när dessa centreras kring medelsvenskens reallöner så berörs vissa svenskar inte alls av försämrade reallöner samtidigt som medelreallöner i allra högsta grad berörs av dessa svenskar.

Ställ er upp, ni i den lilla, lilla grupp mycket, mycket arbetslösa som smart nog valt att försörja er på att äga produktionsmedlen istället för att arbeta med dem! Då KPI följer priserna på den totala, nationella privatkonsumtionen – vare sig denna betalas med aktievinster eller kollektivavtalade minimilöner – så ingår de superrikas superlyxiga konsumtion i allra högsta grad i beräkningen av reallönernas förändring.

De rikas konsumtion får av dessa anledningar mycket större betydelse för KPI än de fattigas. Denna särskilda beräkningskonstruktion kallas »plutokratiskt index«. Denna ställs ofta i kontrast till »demokratiska index« där viktningen av varukorgens representantvaror istället kan sägas ta lika stor hänsyn till varje enskild konsument och där det resulterande indextalet ligger närmare medianen än medelvärdet, närmare undersköterskan än finans-

bolags-VD:n.

Kort sagt: Det är inte konstigt att du inte alltid känner igen dig i rapporteringen om inflationen. Bara 10 procent? Nej då. Det gäller inte dig, din median-babian, utan den högre stående medelsvensken.

Abstrakt-flation – den enes frihet är den andres tomhet

Inflation hanteras alltså politiskt utifrån de illusoriska medellönesvenskarnas

abstrakta gemenskap. Men varför? Det är mycket ett arv från 1970-talets inflationskriser.

Statsmän fann då att finanspolitisk stimulans av ekonomin gav mycket svag och osäker utdelning i form av ökad tillväxt samtidigt som den bidrog till decenniets ohanterligt snabba prisökningar. När

lönerna förhandlades upp i en allt hetsigare kapplöpning med prisökningarna steg ännu reallönerna fram till slutet av decenniet tillsammans med en ekonomi som karaktäriserades av sjunkande konkurrenskraft, stigande räntor och återkommande kompetetiva devalveringar länder emellan.

Ett synsätt etablerades där »inflation« både sågs och hanterades som ett monetärt problem. Stigande priser och löner berodde på ökande penningmängd. Man kom fram till att detta kunde avhjälpas först och främst med en stabilisering av det mone-tära tillflödet av nya pengar. Centralbankerna ersatte finansdepartementen som den ekonomiska politikens herresäten. Deras räntesättning styrde det monetära inflödet och de i sin tur styrde efter den kurs som KPI pekade ut åt dem.

Resultatet blev att KPI och medellönesvensken spikades fast som det politiskt o/medvetna ramverk inom vilken vår sedan dess förhärskande förståelse av »inflation«, och hur den ska bekämpas, tog form. Den tidens mer specifika orsaker till inflationen, som häftiga kostnadskriser från oljechockerna och på bostadsmarknaden, gjordes osynliga till förmån för ett fokus på att stabilisera priserna, och så medelreallönerna, på en nationellt sammanslagen, aggregerad nivå.

Det var när Michel Foucault i slutet av 1970-talet började studera de nya ekonomiska teorierna om »inflationen« i ovanstående aggregerad bemärkelse som han utvecklade sina teorier om en ny sorts makt (och maktutövning). En makt utan centrum eller utsida, en internaliserad makt i varje medellönesubjekt, en abstrakt individ som är lika mycket konsument som producent, ägare som arbetare.

Det hade varit ett herkules/sisyfos-arbete att ena lönearbetarna kring identiteten »en riktig arbetare« under de hundra åren före 1970. Med KPI:s inflationssubjekt som den ekonomiska politikens centrum kom svårigheterna att öka ytterligare.

För Foucault föreföll denna förvandling också kunna erbjuda en större frihet. Istället för att av myndigheterna bindas till vissa identiteter – homosexuell, narkoman eller jude – som vore de medicinska eller biologiska fakta så såg han hur den nya maktutövningen skulle kunna ge människor

en större rörlighet och relativism i förhållande till sina identiteter. Man var inte homosexuell, det var något man gjorde.

Men rörligheten i subjektens identiteter frigjorde inte bara dessa från myndigheternas disciplinering, det öppnade dem också för den nya maktutövningen. Identiternas rörlighet blev en marknadsmöjlighet, identiternas relativism blev för många en tomhet och en längtan efter sammanhang att konsumera sig till.

Maktens centrum i den demokratiska politikens institutioner har finfördelats ut till en atmosfärisk »marknad« där vi alla antas vara (men ingen är) »medellönesvenskar«. Här utspelar sig allt mer av vår politik. Indirekt genom att våra identiteter, politiska såväl som sociala i en bredare bemärkelse, byggs upp med konsumtionsval som modell. Direkt då våra konsumtionsval på marknaden, genom sin del i beräkningen av KPI, utgör den ekonomiska politikens egentliga, plutokratiska, roder.

Monopol-flation

För att en inflationsbekämpning via centralbanksräntornas upphöjda nivå ska fungera krävs att alla marknader i ekonomin fungerar effektivt. Höjda räntor måste ge utslag i ökade lånekostnader på ett sätt som slår jämt ut bland låntagarna, så att resurser fördelas till de (på marginalen) mer effektiva investeringarna. Enligt teorin om sådana effektiva marknader sker detta genom en köpslagan om lånen där maktförhållandena måste vara så jämna att alla deltagare på marknaden kan ses som »pristagare« av marknadspriset. Ingen är så dominant att stigande kostnader för kapital helt kan förpassas till alla andra aktörer på marknaden. En så dominant position att aktören kan höja sina priser utan rädsla för konkurrens i en kostnadskris benämns som en »prissättare«.

Under 1930-talet angrep den brittiska ekonomen Joan Robinson gängse antaganden inom nationalekonomin om arbetsmarknaden som en jämlik köpslagan mellan olika pristagare. Hon påpekade att denna förstås tvärtom karaktäriseras av en i grunden ojämn relation mellan kapitalägare och lönearbetare, där den förra har en större makt i förhandlingarna och kan sätta priset för en arbetstimme lägre än vad en helt jämn förhandlingsposition skulle medge. Fackföreningar vinner sin makt genom att jämna ut förhållandet och i relation till vissa mindre företag närmast omkasta dem. Begrepp som pristagare och prissättare är i praktiken relativa och historiskt bestämda, alla marknader har aktörer av båda typer och i olika grad. De idealiskt effektiva marknaderna finns alltså inte.

Ju mer koncentrerad makt en aktör har på en marknad, desto större risk är det att en kostnadsökning – vare det en oljeprischock, en centralt orkestrerad ränte-höjning eller en klimatkrisrelaterad fördyrning av en hel regions eller varukedjas produktion – kommer snedfördela pris-ökningarna i ekonomin som helhet. »Inflationen« som tänks lösas på högsta nivå tack vare effektiva marknader kommer istället förvärra den för stora delar av ekonomin medan den perverst nog kan komma att ytterligare öka vinsterna för de få monopolliknande aktörer som kan dra nytta av sin position som prissättare. Är de mäktiga nog skulle de till och med kunna driva på inflationen vid en kostnadskris.

Rent teoretiskt alltså. Tills nyligen. Inflationen under 2020-talet har tillhandahållit en enorm empiri (massor av exempel) som närmast perfekt passar dessa teorier.

Det som är varje marknadsaktörs dröm är varje nationalekonoms mardröm. Marknadsaktörernas mål är inte effektiva marknader utan det ekonomhistorikern Fernand Braudel för länge sedan kallade »anti-marknader« – monopol. Perfekt konkurrens är en mördande konkurrens och aktörerna vill inte dö.

På många marknader har det sedan länge gått att se tecken på en ökande monopolisering och maktkoncentration till några få prissättare.

Allra mest slående är förstås hur andelen av den nationella produktionen som tillfallit arbetare gått ner i många rika länder ända sedan 1900-talets sista decennier. IMF har i en ny forskningsartikel visat på att lejonparten av detta fall i den så kallade »löneandelen« inte beror på att kapitalet blivit mer produktivt, utan just på att många branscher kommit att domineras av monopolkapital. Mäktiga kapitalisters mäktiga företag har kunnat hålla lönerna nere och ta mer och mer av arbetets mervärde, för att tala lite marxistiska.

Den digitala ekonomin har alltsedan Microsofts dagar dragits med denna tendens, en som fortsatt oavbrutet under 2000-talet med relativa monopol på var och en av dess olika produktområden för ett eller två gigantiska företag. Världens fem högst värderade börsföretag under de senaste infla-plosionsåren är idag kvasimonopol inom digital teknik (Apple, Microsoft, Nividia, Alphabet och Amazon). Det kan förklara hur ett företag som Apple kan värderas till 3 biljoner dollar, lika mycket som hela Frankrikes BNP, och hur de fem tillsammans kan värderas till mer än den sammanräknade totala årsproduktionen i hela Afrika, Latinamerika och Karibien.

Samma trend är tydlig och likartat extrem i flera andra systemviktiga branscher. I Oxfams rapport beskrivs en eskalerande monopolbildning inom så olika områden som farmaci- och agroindustri som inom revision- och bokföringsfirmor. Monopol lönar sig.

Monopol driver också prisökningar, slår rapporten fast:

»Datauppgifter från över 70 000 företag i 134 länder över en fyra decennier lång period visar att det genomsnittliga globala prispåslaget – förhållandet mellan pris och kostnad – steg från 7 procent över kostnaderna år 1980 till 59 procent däröver år 2020. Avgörande i sammanhanget är att denna ökning har drivits på av de dominanta bolagen i världstoppen, som sett sin makt på marknaden växa, och inte av majoriteten av alla bolag.«

Viktigast för tendensen till prisökningar genom monopolflation kan kanske kapitalcentreringen inom finansbranschen vara.

Kapitalägare gav vanligen börsmäklare uppdraget att å deras vägnar finna undervärderade bolag (eller andra värdepapper) att investera i. Dessa mäklare tog i regel en häftig avgift, säg några procent av det förvaltade kapitalet. Problemet var dock att ungefär hälften av alla mäklare presterade sämre än börsindex varje år och att det ständigt skiftade vilka mäklare som lyckades. Faktum var vidare, som Ordfront magasin beskrev i en artikel 2008, att en chimpans som kastade pil på en börslista hade ungefär lika stor chans att slå börsindex som en samling välavlönade börsmäklare.

Entré: passiva indexfonder.

De senaste decennierna har allt mer sparkapital investerats i »passiva« fondförvaltare. De förbinder sig att – mot en mycket lägre avgift – programmatiskt köpa en portfölj värdepapper som bara följer ett givet börsindex. Denna desillusionerade metod har varit så populär bland placerare att de tre nu största passiva indexfondförvaltarna (BlackRock, Vanguard och State Street) äger ungefär en femtedel av världens alla investeringsbara tillgångar.

Dessa tre företag har därmed också makten att styra en enormt stor del av jordens alla storföretag. De tillsätter styrelser och avskedar chefer, antar investeringsstrategier och nekar andra. Ny forskning visar att de, genom att äga stora aktieposter i samtliga av de (allt färre) företag som dominerar varje bransch, minskar dessa företags incitament att konkurrera. Kostnader förs vidare, priser sänks inte, varor och tjänster förbättras inte. Tvärtom.

»Skitifiering« utsågs till årets ord 2023. Det benämner processen där varor och tjänster avsiktligt görs skitdåliga för att tvinga konsumenter att betala för en »premiumversion«, misstänkt lik den vanliga kvaliteten innan skitifieringen. För att lyckas med en sådan strategi behövs förstås en stark prissättarposition på marknaden. Monopolbildningen kan tänkas driva på fördyrningen på flera likartade sätt som inte plockas upp i KPI och därför inte i debatten om »inflationen«.

Det förvånar kanske inte att det är för digitala tjänster som begreppet »skitifiering« vanligen används. Sedan gammalt har man använt metoden att justera indexpriser i KPI för att ta hänsyn till kvalitetsförändringar. När mobiltelefoner och datorer blev allt bättre under 2000-talet utan att deras priser nämnvärt förändrades så kvalitetsjusterades exempelvis deras indexpriser ner mycket kraftigt i KPI så att inflationen steg mindre än den allmänna prisnivån i ekonomin skulle leda en till att tro. Det senaste decenniet har det uppstått flera nya varianter av kvalitetsförsämring på den digitala marknaden.

Utöver skitifiering har kritiker påpekat hur ett dolt pris betalas av konsumenterna i form av allt från en konstant övervakning, uppgivande av intim och privat data med evinnerliga krav på verifiering och inloggning, en förlust av uppmärksamhet till påträngande aviseringar, ett alltigenom reklamifierat medieinnehåll samt en kognitionsvetenskaplig utformning av de digitala tjänsternas gränssnitt för att göra dem beroendeskapande. Till dags dato justeras inte KPI för några av dessa kvalitetsförsämringar som de digitala monopolen befrämjar.

En annan inflation är möjlig

Det verkar alltså som om 2020-talets inflationsexplosion karaktäriseras av ytterligare något mer än de välbekanta kostnadskriserna efter den globala pandemin, klimatkrisens eskalering och fossilenergi-

krisen efter Rysslands anfallskrig mot Ukraina. Till dessa måste de ökande klyftorna i samhällsekonomin och monopolbildningen fogas som faktorer, utan vilken varje diskussion om att solidariskt som medellönesvenskar sluta upp bakom Riksbankens tvåprocentmål ekar tomt.

Det finns lika många sätt att beräkna inflation som det finns koppar med kallt kaffe på statistikernas skrivbord världen över. Varje räknesätt har sina fördelar – och politiska motiv. Genom att inleda varje diskussion om inflationen, reallöneutvecklingen eller räntekurvan med ett sådant medgivande öppnas debatten för långt rikare perspektiv.

En grundläggande indexkritik är bara början, men en nödvändig startpunkt för en allmän kritik av den politiska ekonomin under 2000-talet.

Daniel Berg är doktor i ekonomisk historia och regelbunden medarbetare i Ordfront magasin. Han undervisar på flertalet högskolor. 2023 gav Daidalos ut forskningsrapporten Varors värde: kvalitetsvärderingar i konsumentprisindex under 1900-talet av Daniel Berg och Rasmus Fleischer .

hike prices in an emergency? «, Review of Keynesian Economics (2023), Vol. 11 Nr. 2, s. 183–213.