Inflation är snabbt stigande priser. Bostadspriserna stiger sedan länge. Ändå har vi ingen inflation. Hur kan det komma sig? Daniel Berg kikar på Riksbanken och konsumentprisindex och förundras över inflationens manipulerbara väsen.

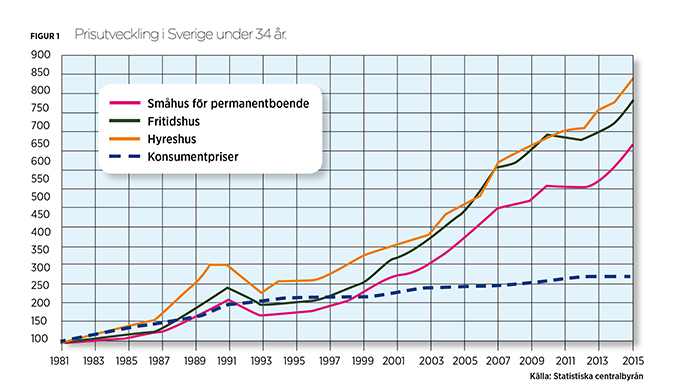

Bostadspriserna stiger inte bara på bostadsrätter i Stockholms innerstad. Statistiska central-byrån publicerar ett fastighetsprisindex för hela riket som visar att priserna för hyreshus, småhus och fritidshus har stigit konstant sedan 1993 och nu är tre eller fyra gånger så höga som då. Under samma tid har inflationen mätt i konsumentprisindex (KPI) knappt ökat med en fjärdedel (se figur 1).

Rädslan för hög inflation – snabbt uppblåsta priser – har bränts in i det politiskt omedvetna runt om i världen de senaste hundra åren just genom sådana här episoder med skenande priser. Det tyska 20-talet, när en kärra kontanter knappt köpte en kant bröd, är blott det mest berömda fallet. Då som nu söker den av svindel förvirrade konsumenten efter en ansvarig. Vem har gjort mitt arbetes frukter värdelösa? Och varför kallas det inte »inflation« idag?

»Bara politiker kan ta papper av god kvalitet, trycka det med dyrbart bläck – och göra kombinationen av de två helt värdelös«, sa ekonomen Milton Friedman. Det var på 1970-talet, den senaste perioden som den rika världen hade mycket hög inflation – mätt med KPI. Politikerna var problemet och ekonomerna hade lösningen, enligt denna stridbara företrädare för »monetarismens« ekonomiska program.

Monetarismens högst prioriterade reform var införandet av en politiskt oberoende centralbank som enkom hade till uppgift att hålla penningens värde stabilt. Först då ansåg Friedman att alla de klåfingriga politiska särintressen som ansågs ansvariga för den skenande inflationen kunde motas i grind. Penningpolitiken kunde göras fri från politiken.

Viktigaste styrmedlet för inflationen kom centralbankens räntor att bli. Genom att sänka räntorna förväntades enligt nyklassisk ekonomisk teori utlåningen från privata banker öka, penningmängden expandera och priserna i ekonomin stiga – inflation. På motsvarande sätt antogs höjda räntor leda till deflation – sjunkande priser – när det privata banksystemet drog in kredit.

Vid mitten av 1990-talet var detta monetarismens politiska program allenarådande i den rika delen av världen och har så förblivit fram till idag. Så ock i Sverige. Ett inflationsmål om två procent mätt i KPI infördes 1993, ett mål som gavs till en allt mer politiskt oberoende Riksbank (ett oberoende som fastslogs i grundlagen 1999). Riksbanken har sedan dess utfört sitt uppdrag med berömvärd nit. Varje gång priserna sett ut att stiga har Riksbanken höjt räntorna, och varje gång de sett ut att sjunka har de sänkt dem. De har mest sänkts. Från tio procent vid början av 1990-talet, gradvis ner till noll under 2000-talet. Idag är den negativ. Och ändå är inflationen för svag för att nå målet om två procent.

Lärdomen av detta verkar vara: Sänkt ränta höjer inte inflationen så som den nu grundlagsstiftade monetarismen vill mena. Inte den inflationen, inte den som mäts med KPI. Inte den som används för att sätta lönenivåerna. Det är här bostadspriserna kommer in.

I dagarna utsände Riksbanken ett diskret litet PM om att de funderar på att överge KPI. Orsaken? De har efter 24 år kommit till den begränsade men avgörande insikten att räntesänkningar inte behöver ge högre inflation (på kort sikt, som de skriver), utan lägre mätt i KPI. Så här skriver de:

Alltsedan inflationsmålet infördes 1993 har Riksbanken definierat målet i termer av den årliga förändringen i konsumentprisindex, KPI. KPI har dock egenskaper som gör att det kan vara problematiskt att använda som vägledning för penningpolitiken. Skälet är att styrränteförändringar får stora och direkta effekter på KPI som inte har med det underliggande inflationstrycket att göra och som dessutom går i motsatt riktning. Med det menas att t.ex. räntesänkningar, som syftar till att få upp inflationstakten, istället sänker KPI-inflationen ytterligare på kort sikt. Under senare år, med stora ändringar i styrräntan, har detta lett till problem i kommunikationen. Riksbanken överväger därför ett byte av målvariabel till konsumentprisindex med fast ränta, KPIF.

Riksbanken sätter här fingret på problem som finns i sätten vi mäter inflation. Bostädernas priser ingår bara i en av sina skepnader i KPI, nämligen räntan på bostadslånen. Det är räntekostnaden som räknas som konsumtion av bostad. Bostädernas själva inköpspris räknas inte in i KPI. Om de går upp påverkar det inte inflationen som den definieras av Riksbanken idag. Därför kan vi ha snabbt och stadigt stigande bostadspriser men »ingen inflation«.

Inköpskostnaden av en bostad räknas istället som en investering i kapital. Effekten av detta sätt att mäta inflation blir att en räntesänkning leder till sänkta boendekostnader mätta med KPI – även om den driver upp bostadspriserna. Räntesänkningen som görs för att höja inflationstakten ger därför omedelbart motsatt effekt enligt KPI – ytterligare deflation. Därför kan bopriserna toköka utan inflation. Eller, utan inflation som räknas.

Räntesänkningarna ger på kort sikt anledning till att sänka räntan än mer. Detta är, som Riksbanken skriver, ett »problem i kommunikationen«.

Men problemen kan antas vara fler och större. Mycket större. Riksbanken nämner inte i sitt PM att inflationen höjs på tillgångspriserna samtidigt som den sänks i KPI. Inflation skapas verkligen så som ekonomisk teori förutser, men på tillgångssidan. Aktier, obligationer – bostäder världen över. Det är bara det att lönerna och de anknutna konsumentpriserna inte höjs. Hur man mäter inflationen visar sig fortsätta bjuda in politiken i penningpolitiken också när man gör världens centralbanker »politiskt oberoende«.

Att mäta »inflation« är aldrig problemfritt, alltid förbundet med kvalitativa uppskattningar, alltid politik. Jag tar med mig denna tanke till en intervju med Rodney Edvinsson, ekonomhistorisk forskare vid Stockholms universitet och specialist på historiska kompositindex, som BNP eller KPI. Vad mäts egentligen med KPI? Vilka priser är det egentligen som grundlagsenligt ska hållas stabila?

»Delar av KPI är ett hedoniskt index«, förklarar Edvinsson.

I ett nötskal – i hedoniska index försöker statistiker uppskatta vilken subjektiv njutning eller nytta som konsumenten får ut av en vara. Utifrån en sådan uppskattning värderas sedan konsumtionen i sin helhet. Njutningen uppskattas för att kunna prissättas. Inte flummigt alls. Strikt vetenskapligt. Eller?

Om priset på ett äpple gått upp från ett år till ett annat räknas det in rakt av i vanliga kostnadsprisindex som inflation. Men idag konsumerar vi varor som kraftigt förändras till sin kvalitet från år till år. Priset på en mobil idag och för tio år sedan är kanske lika högt, men man får mycket mer för pengarna idag. Eller, vi måste anta att njutningen – hedea på grekiska – har ökat fast inte priset gjort det. I ett hedoniskt index räknar man in denna uppskattade ökning av njutningen. I KPI räknas kvalitetsförbättringar som inte syns i prisökningar in som ett ökat penningvärde, som sjunkande priser, deflation.

»Det är ju logiskt om man tänker här och nu«, säger Rodney Edvinsson. Vid varje givet ögonblick finns förra årets telefon och årets telefon att köpa samtidigt. Konsumenter självuppskattar i dessa lägen värdet av den nya modellen som dubbelt så högt som den gamla modellen. Den nya modellen de väljer kostar dock lika mycket som den äldre modellen gjorde för ett år sedan. Ingen prisförändring har skett i nominella tal, men en dubblering kan samtidigt ses i det hedoniska värdet. Problemet i beräkningarna uppstår efter en längre tid av dylika omräkningar.

»Om det kommer ut en ny mobil varje år så kommer det ju se ut som om mobiler blir billigare och billigare, fastän det kanske är samma pris. Och det ackumuleras, så då räknar du så att en mobil idag är värd kanske tusen mobiler för 30 år sedan.«

Teknikförbättringen som statistikerna uppskattar gör att KPI hålls nere, och därför i förlängningen lönekraven. Inflationen man mäter blir lägre. Lägre räntor kan då motiveras av en »politiskt oberoende« central-bank. Lån blir billigare, lånesättningen ökar. Men då dessa nyskapade pengar ser ut att främst finansiera stigande tillgångspriser som inte mäts direkt i KPI utan via den ränta som just sänkts så kan aktier, obligationer och bostäder öka kraftigt i pris utan att ge utslag som »inflation«. Detta kan tydligen pågå, år efter år och inte alls bara »på kort sikt« som Riksbanken nöjer sig med att skriva.

»Räknar man då också in eventuella kvalitetsförsämringar som inflation i KPI?« frågar jag lite förstulet. Hela inflationsbegreppet ser plötsligt ut att svaja för mig. Jag tänker på de billigare flygresorna som blivit till mardrömmar, rent hedoniskt alltså. Jag tänker på fördumningens kostnader vi nu dras med sedan allt mer reklam kommit att finansiera »gratis« information man tidigare betalade för. Jag tänker på hur näringsinnehållet i äpplen i KPI:s varukorg kollapsat tillsammans med matpriserna. Får vi verkligen mer för pengarna nu? Rent hedoniskt, har vi fått mer för mindre pengar eller mindre för mindre?

Rodney ler och dröjer lite med svaret.

»Jag är inte säker på att man räknar in några försämringar …« Han säger att man förutsätter att det sker en utveckling framåt. Allt blir bättre, alltid. Och inflationen är nära noll trots skenande priser. Enligt den »opolitiska« Riksbanken.

Daniel Berg är fil dr i ekonomisk historia.

I Ordfront magasin nr 4 2017 intervjuar han Chantal Mouffe.

Läs hela artikeln

Som medlem i föreningen Ordfront stödjer du det fria ordet och får det oberoende Ordfront magasin direkt i brevlådan. Du skapar också förutsättningar för föreningens påverkans- och informationsarbete kring mänskliga rättigheter och demokrati.